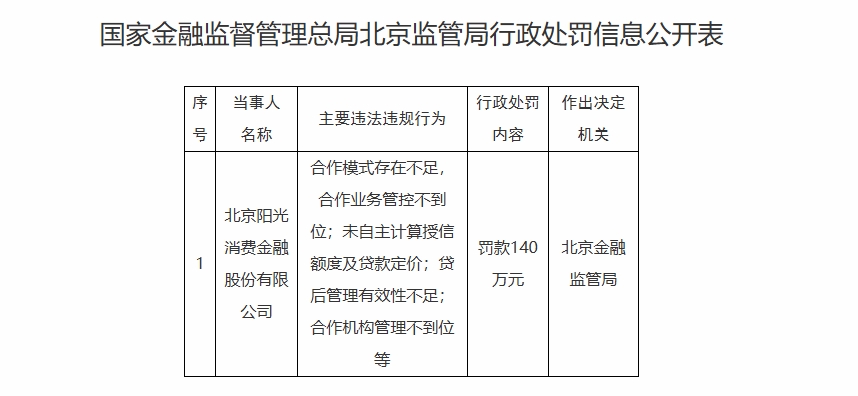

国家金融监督管理总局北京监管局近日发布行政处罚信息,北京阳光消费金融股份有限公司(以下简称“阳光消费金融”)因多项违法违规行为,被处以140万元罚款。

罚单显示,阳光消费金融的违法违规行为主要集中在合作业务与贷后管理方面。具体包括:合作模式存在不足,合作业务管控不到位;未自主计算授信额度及贷款定价;贷后管理有效性不足;合作机构管理不到位等。其中,“未自主计算授信额度及贷款定价”这一违规事项在过往罚单中较为少见。

公开资料显示,阳光消费金融于2020年8月正式开业,由中国光大银行、中青旅控股股份有限公司及王道商业银行股份有限公司共同出资设立,注册资本10亿元,主要业务为个人消费贷款。然而,近年来阳光消费金融的业绩表现并不理想。随着光大银行2024年年报的发布,阳光消费金融的业绩数据也随之披露。数据显示,2024年末,阳光消费金融总资产降至97.83亿元,较上一年末减少18.94亿元,降幅达16.34%;净利润仅为5800万元,相比2023年的1.71亿元大幅下降66.08%。

事实上,合作业务管理一直是消费金融行业监管的重点领域。《消费金融公司管理办法》明确提出,“应当持续对合作机构进行管理,及时识别、评估因合作机构违法违规导致的风险,督促合作机构落实合规管理、消费者权益保护责任,结合服务内容、服务质量、服务合规性等制定合理的激励约束机制,严格规范其行为”。而《加强商业银行互联网助贷业务管理提升金融服务质效的通知》(助贷新规),更是对消费金融合作机构的管理提出了更高要求,包括信息披露、风险监测以及名单制管理等方面。

来源: 金融界

作者:准线

湘公网安备 43010202000944号

湘公网安备 43010202000944号